Tην Πέμπτη 19 Απριλίου 2018 και ώρα 18:00 θα πραγματοποιηθεί η εκδήλωση “Open & Digital Disruption Day – #openD3” στους χώρους του be finnovative, Πειραιώς 74 στο Μοσχάτο.

Κεντρικό θέμα του #openD3, είναι η παρουσίαση και συζήτηση για ένα μεγάλο εύρος αναδυόμενων τεχνολογιών και εργαλείων για την ανάπτυξη νέων επιχειρηματικών μοντέλων, νέων επιχειρήσεων και υπηρεσιών στον τομέα της χρηματοοικονομικής τεχνολογίας (fintech).

Επιπλέον θα συζητηθούν νέες συνθήκες και ψηφιακές τάσεις με καταλυτική επίδραση σε σημαντικούς τομείς της οικονομίας και στις διαδικασίες ψηφιακού μετασχηματισμού οργανισμών και επιχειρήσεων.

Στο #openD3 μπορούν να συμμετέχουν:

Κάθε ενδιαφερόμενος για τις νέες τάσεις και την προοπτική της νέας ψηφιακής οικονομίας μέσα από τη χρήση disruptive τεχνολογιών

Επιχειρήσεις, ομάδες και startup με ιδέες, λύσεις και υπηρεσίες που σχετίζονται με το fintech

Όσοι ενδιαφέρονται να αξιοποιήσουν και να έλθουν σε επαφή με τα αποτελέσματα και τις ομάδες του be finnovative innovation lab

Τα βασικά θέματα που θα συζητηθούν:

Κυρίαρχες τεχνολογικές τάσεις των τελευταίων ετών, όπως το Artificial Intelligence (AI) και το Blockchain

To νέο θεσμικό πλαίσιο PSD2 / GDPR, οι ευκαιρίες και οι προκλήσεις που δημιουργούνται μέσα από το API economy

Fintech Startup community στην Ελλάδα: η πορεία του fintech οικοσυστήματος στην Ελλάδα και οι προοπτικές του

Ομιλητές / Φορείς που συμμετέχουν: ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ, IBM, CROWDPOLICY, BLOCKCHAIN & FINTECH startups. Σύντομα θα είναι διαθέσιμη η τελική λίστα φορέων και ομιλητών που θα συμμετέχουν.

Πληροφορίες

Facebook event https://www.facebook.com/events/2070570542958570/

Εγγραφές εδώ

Η εκτόξευση της αξίας των κρυπτονομισμάτων έχει προκαλέσει έκπληξη στο κοινό και αμφισβήτησε ευθέως τους παραδοσιακούς νόμους της συμπεριφοράς της αγοράς.

Μετά από πολλά χρόνια χαρακτηρισμού της ως "φούσκα", η αγορά κρυπτονομισμάτων εξακολουθεί να παραμένει ανθεκτική, εν μέσω μιας γενικά οικονομικής αβεβαιότητας.

Το ¨κρύπτο¨ κίνημα και η επανάσταση που έχει επιφέρει, έχει καταστήσει αναγκαίο μια οπτική αποκρυπτογράφηση για να κατανοήσουμε τις βαθιές αλλαγές που έχει επιφέρει.

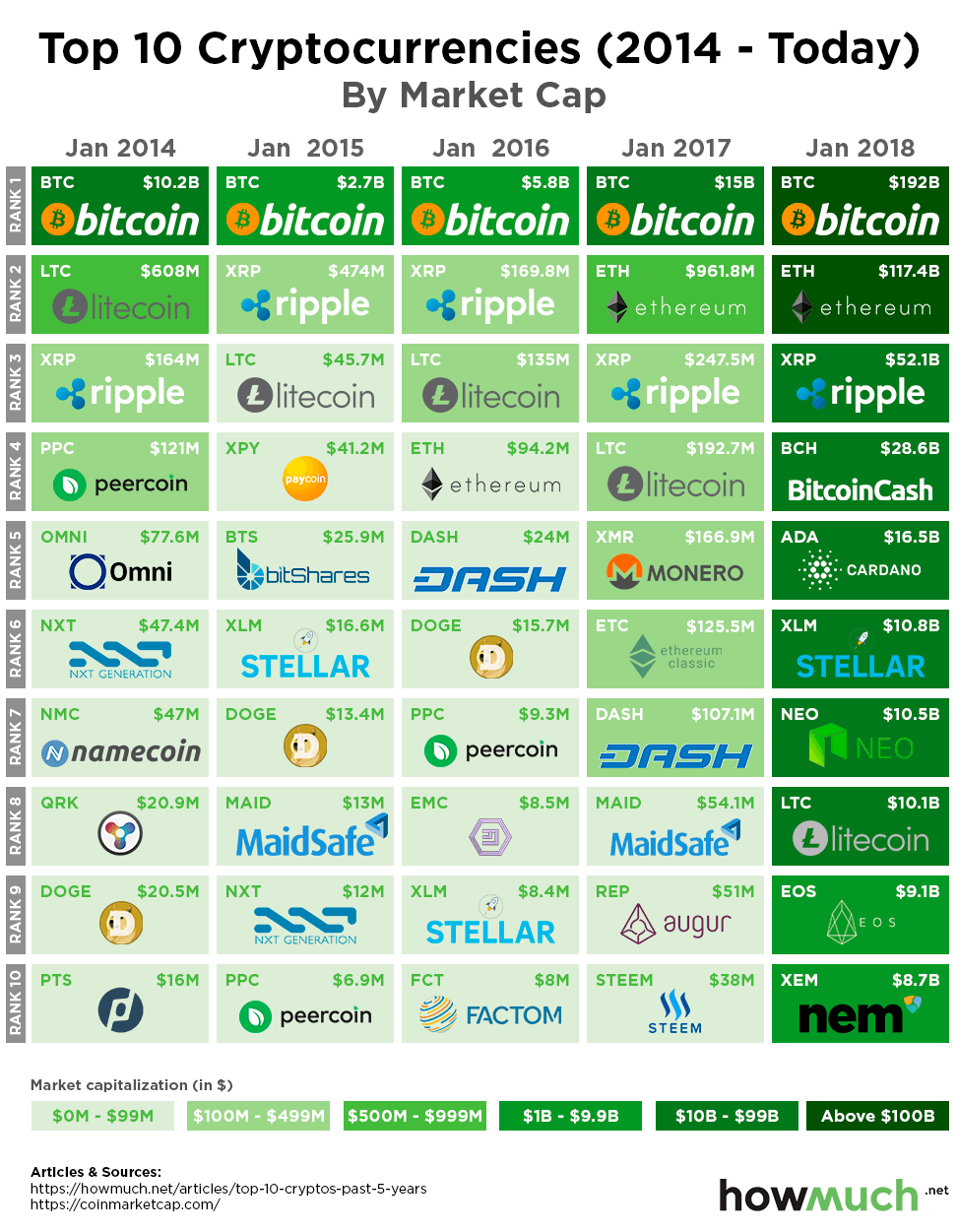

Προκειμένου να αναδείξουμε την δυναμική αύξηση των κρυπτονομισμάτων, δημιουργήσαμε μια οπτική παράσταση που δείχνει την μεταβολή των πρώτων δέκα κρυπτονομίσματων τα τελευταία πέντε χρόνια.

Χρησιμοποιώντας τον Ιανουάριο ως αφετηρία, απεικονίσαμε τις πορείες των κορυφαίων δέκα κρυπτονομισμάτων μεταξύ των ετών 2014 και 2018, με στοιχεία από το ιστότοπο Coinmarketcap.com.

Προκειμένου να καταστεί σαφέστερη η αύξηση της κεφαλαιοποίησης της αγοράς κατά τη διάρκεια της συγκεκριμένης χρονικής περιόδου, χρησιμοποιήσαμε μια διαβάθμιση του πράσινου χρώματος από μια ελαφριά έως μια σκούρα απόχρωση. Όσο πιο σκούρο είναι το πράσινο φόντο σε κάθε τετράγωνο, τόσο μεγαλύτερη είναι η κεφαλαιοποίηση της αγοράς.

Αντίθετα, οι ελαφρύτερες αποχρώσεις αντιπροσωπεύουν μικρότερες κεφαλοποιήσεις.

Το Bitcoin εξακολουθεί να είναι το κορυφαίο κρυπτονόμισμα , αλλά δείχνει να έχει χάσει την αρχική του ορμή του, χωρίς όμως να αμφισβητείται η κυριαρχία του.Το Bitcoin, ήταν και είναι ο ακρογωνιαίος λίθος της αγοράς κρυπτονομισμάτων όπως τη ξέρουμε σήμερα.

Χωρίς το Bitcoin, δεν θα υπήρχε αγορά αυτή. Ωστόσο, το Bitcoin δείχνει σημεία «γήρανσης» , καθώς και άλλα νομίσματα αναδεικνύονται στο προσκήνιο παρουσιάζοντας δυναμική ανάπτυξη και επιρροή μέσα στην αναδυόμενη αυτή βιομηχανία.

Τον Ιανουάριο του 2014, η αποτίμηση του Bitcoin ήταν 10,20 δισ. Δολάρια, το οποίο αντιπροσώπευε το 89% της συνολικής αγοράς των κρυπτονομισμάτων. Από τον Ιανουάριο του 2018, αξία του Bitcoin έχει φτάσει στα 192 δισεκατομμύρια δολάρια, αλλά αντιπροσωπεύοντας μόνο το 33,40% της αγοράς.

Καθώς τα κρυπτονομίσματα ήταν σε διαδικασία ενηλικίωσης τον Ιανουάριο του 2014, μόνο τέσσερα αποτιμήθηκαν με αξία πάνω από 100 εκατομμύρια δολάρια. Μέχρι το 2015, η αγορά είδε μια απότομη κάθοδο, η οποία είχε ως αποτέλεσμα μόνο δύο κρυπτονομίσματα από τα κορυφαία δέκα να έχουν αποτίμηση πάνω από τα 100 εκατομμύρια δολάρια.

Η αγορά επανέκαμψε το 2016 προτού να αρχίσει να έχει μια συνεχή και έντονα ανοδική πορεία. Τον Ιανουάριο του 2017, η αγορά κρυπτογράφησης είδε επτά νομίσματα πάνω από το όριο των 100 εκατομμυρίων δολαρίων, αλλά μόνο το Bitcoin ήταν με αποτίμηση μεταφρασμένη σε δισεκατομμύρια δολάρια.

Με την αγορά των κρυπτονομισμάτων να περνά σε φάση ενηλικίωσης στα τέλη του 2017, ξεκίνησε ένα ράλι ανόδου το οποίο έφερε και τα δέκα πρώτα κρυπτονομίσματα με αποτιμήσεις μεγαλύτερες του ενός δισεκατομμυρίου δολαρίων για καθένα από αυτά.

Η αποτίμηση συνολικά της αξίας των δέκα κορυφαίων κρυπτονομισμάτων μεταξύ Ιανουαρίου 2014 και Ιανουαρίου 2018 ήταν ως εξής:

- Ιανουάριος 2014: $ 11.356.979.703

- Ιανουάριος 2015:$ 3.403.948.945

- Ιανουάριος 2016: $ 6.283.781.652

- Ιανουάριος 2017: $ 16.985.815.798

- Ιανουάριος 2018:$ 455.573.149,014

Το συνολικό ύψος της αξίας των δέκα κορυφαίων κρυπτονομισμάτων από 11,36 δις δολάρια εκτοξεύτηκε στα 455,57 δισ.δολάρια μεταξύ Ιανουαρίου 2014 και Ιανουαρίου 2018.

Αυτό μεταφράζεται σε αύξηση κατά 444,22 δις δολάρια, ή σαν ποσοστό 190,27% κατά την πενταετία.

Είναι ενδιαφέρον ότι τα τρία μεγαλύτερα σε αξία κρυπτονομίσματα Bitcoin, Litecoin και Ripple τον Ιανουάριο του 2014 είναι και τα μοναδικά που παραμένουν σταθερά ανάμεσα στα δέκα πρώτα κάθε χρονιάς από την στιγμή εμφάνισης των κρυπτονομισμάτων.

Το Ethereum εισήλθε στη κορυφαία ομάδα των δέκα πρώτων τον Ιανουάριο του 2016 και εξέπληξε ολόκληρη την αγορά με την απότομη άνοδο τουκαι να είναι το δεύτερο δημοφιλέστερο κρυπτονόμισμα, παρόλο που είναι μόνο στο δεύτερο χρόνο λειτουργίας. Ο χρόνος θα αποκαλύψει σίγουρα τις νέες τάσεις στη αγορά κρυπτονομισμάτων και απαιτεί σίγουρα διορατικότητα και έμπνευση.

Πηγή: howmuch.net

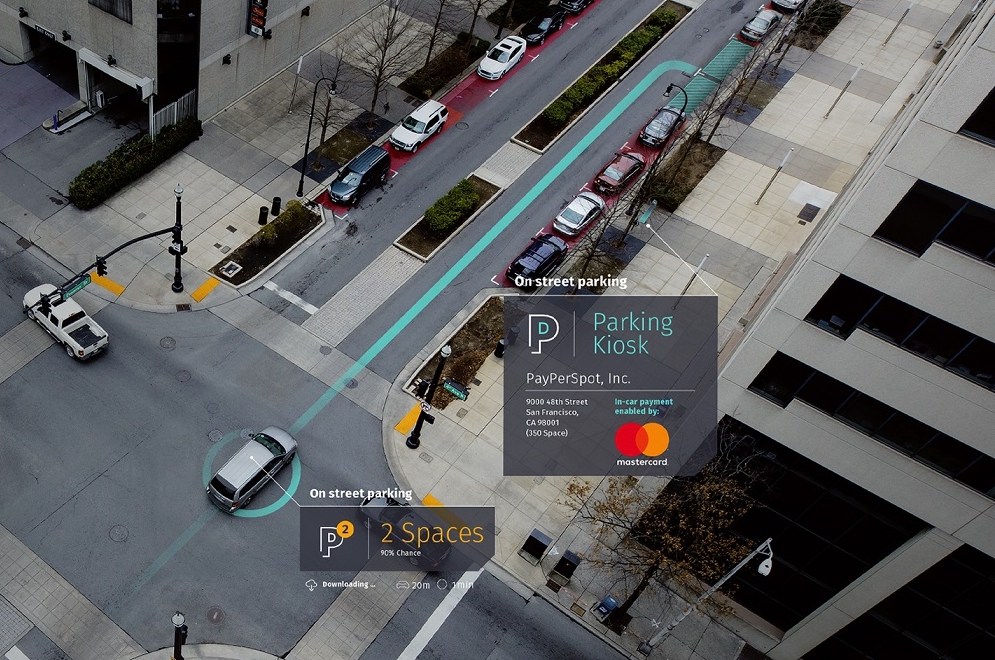

Η Mastercard και η εταιρεία HERE Technologies, εταιρεία που ειδικεύεται στις εφαρμογές location ανακοίνωσαν την Τρίτη ότι θα συνεργαστούν για να δημιουργήσουν μια πλατφόρμα πληρωμών για τους ανθρώπους που είναι σε κίνηση.

Σε κοινό δελτίο τύπου, οι εταιρείες δήλωσαν ότι θα συνεργαστούν για να συνδυάσουν τις ψηφιακές πληρωμές και τις τεχνολογίες location και να επιτρέψουν τη δυνατότητα πληρωμών μέσω διασύνδεσης με το αυτοκίνητο.

"Με όλο και περισσότερους χρήστες από ποτέ να είναι σε κίνηση, χρησιμοποιώντας διαφορετικές συσκευές, οι επιχειρήσεις μας πρέπει να συνεργαστούν στενότερα για να δημιουργήσουν εμπειρίες που θέτουν τους ανθρώπους στο επίκεντρο", δήλωσε ο Hany Fam, εκτελεστικός αντιπρόεδρος εταιρικών συνεργασιών της Mastercard.

Συνδυάζοντας την τεχνογνωσία τους, οι Mastercard και HERE έχουν την ευκαιρία να δημιουργήσουν ένα αποτελεσματικό και ασφαλές περιβάλλον πληρωμών.

Εκτός από την προώθηση της συνεργασίας στο συγκεκριμένο πεδίο, οι δύο εταιρείες θα διερευνήσουν τη προοπτική ανάπτυξης περεταίρω υπηρεσιών mobility as a service(MaaS). Οι υπηρεσίες αυτές θα βασίζονται σε αναλύσεις δεδομένων και από τις δύο εταιρείες.

"Η τεχνολογία location και οι ψηφιακές πληρωμές βρίσκονται στο επίκεντρο του τρόπου με τον οποίο θα δημιουργούμε υπηρεσίες που θα έχουν εφαρμογή στον φυσικό κόσμο", δήλωσε στο ίδιο δελτίο ο Angel Mendez, εκτελεστικός αντιπρόεδρος της HERE Technologies.

"Η συνεργασία αυτή θα δώσει τη δυνατότητα σε ανθρώπους, επιχειρήσεις και πόλεις να δημιουργούν αλληλεπίδραση, παρέχοντας σημαντικές πληροφορίες την κατάλληλη στιγμή και τοποθεσία. Ανυπομονούμε να συνεργαστούμε με τη Mastercard σε ένα ευρύ πρόγραμμα καινοτομίας, που θα βοηθήσει στη βελτίωση της προσωπικής εμπειρίας των χρηστών σε ένα "έξυπνο" αστικό περιβάλλον".

Ως μέρος της συμφωνίας αυτής, η HERE θα συνεργαστεί με την εταιρεία αστικής ανάπτυξης City Possible, εταιρεία που αναπτύσσει νέες μορφές συνεργασίας μεταξύ του ιδιωτικού και του δημόσιου τομέα και αποβλέπει τη δημιουργία εφαρμογών στο πλαίσιο ανάπτυξης «έξυπνων» πόλεων..

Πηγή: PYMNTS

Υπακούοντας στα κελεύσματα των καιρών, που θέλουν την αξιοποίηση των ανοικτών δεδομένων να βρίσκεται πολύ ψηλά στις προτιμήσεις των απανταχού της Γης developers, η Τράπεζα Πειραιώς ανακοίνωσε την εμπορική διάθεση της πλατφόρμας“rAPIdLINK”,αποδεικνύοντας έμπρακτα και με τον καλύτερο τρόπο τη φιλοσοφία της πως «τα δεδομένα ανήκουν στους πελάτες» της.

Με τη χρήση της νέας πλατφόρμας, καθίσταται εφικτή η σε πραγματικό χρόνο (real-time) πρόσβαση των πελατών της στα τραπεζικά δεδομένα τους και η εκτέλεση τραπεζικών συναλλαγών, μέσω εφαρμογών λογισμικού τρίτων συνεργαζόμενων εταιριών.

Η πλατφόρμα “rAPIdLINK” δίνει πλέον τη δυνατότητα σε εταιρίες λογισμικού οι οποίες διαθέτουν εφαρμογές σε πελάτες τους (για παράδειγμα, συστήματα ERP), να τις διασυνδέσουν με τα συστήματα της Τράπεζας, διατηρώντας πάντοτε τα υψηλότερα επίπεδα ασφάλειας.

Η διαθέσιμη λειτουργικότητα της νέας πλατφόρμας συγκεντρώνεται στις παρακάτω βασικές κατηγορίες

Προσωπικές Πληροφορίες

Χαρτοφυλάκιο Προϊόντων

Καταθετικοί Λογαριασμοί

Πιστωτικές/Προπληρωμένες/Χρεωστικές Κάρτες

Εκτελέσεις Μεταφορών / Εμβασμάτων

Εκτελέσεις Μαζικών Εμβασμάτων / Μισθοδοσιών

Πληρωμές Λογαριασμών (ΔΕΗ, ΟΤΕ, ΕΥΔΑΠ, κλπ.)

Γενικές Πληροφορίες Δικτύου Καταστημάτων και ATM, APS

και θα εμπλουτίζεται διαρκώς με νέες υπηρεσίες και συναλλαγές. Όλες αυτές οι λειτουργίες παραμένουν πάντοτε κάτω από τον ασφαλή και απόλυτο έλεγχο του ίδιου του πελάτη.

Παρουσιάζοντας τη νέα πρωτοβουλία, ο Γιώργος Κωτσάκης, Βοηθός Γεν. Διευθυντής GroupTechnology, τόνισε ότι «Στην Τράπεζα Πειραιώς παρακολουθούμε πάντοτε πολύ στενά όλες τις νέες τεχνολογικές τάσεις που διαμορφώνονται διεθνώς κι έτσι αποφασίσαμε να υιοθετήσουμε την αρχιτεκτονική Open-Banking, με σκοπό να προσφέρουμε τραπεζικές υπηρεσίες πλήρως ενσωματωμένες μέσα σε συστήματα τρίτων.

Η νέα πλατφόρμα “rAPIdLINK” που σχεδιάστηκε και υλοποιήθηκε από το InnovationCenter της τράπεζας, μας επιτρέπει να προσφέρουμε μία νέα εξαιρετική τραπεζική εμπειρία στους πελάτες μας, διευκολύνοντας τις οικονομικές τους συναλλαγές κατευθείαν εκεί όπου οι ίδιοι δραστηριοποιούνται, εργάζονται και ζουν.

Η πλατφόρμα βρίσκεται σε παραγωγική λειτουργία και ήδη μεγάλες ελληνικές εταιρείες παραγωγής λογισμικού, όπως οι Entersoft, EpsilonNet, SoftOne, SingularLogic, Unisoft κ.ά, έχουν διασυνδεθεί με τα APIs της πλατφόρμας κι έχουν ενσωματώσει τις διαθέσιμες λειτουργικότητες στα συστήματά τους.

Μπορούν έτσι να προσφέρουν στους πελάτες τους, που είναι και πελάτες της Τράπεζας Πειραιώς, τη νέα εμπειρία τραπεζικών συναλλαγών».

Αξίζει να σημειωθεί πως η Τράπεζα Πειραιώς απευθύνει ανοιχτή πρόσκληση και προς άλλες εταιρείες λογισμικού που ενδιαφέρονται να αξιοποιήσουν τη νέα πλατφόρμα “rAPIdLINK”.Περισσότερες πληροφορίες είναι διαθέσιμες στην ηλεκτρονική διεύθυνση “

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

Η κυρία Κορίννας Πατέλη είναι Cofounder at Economic Space Agency, και η ομιλία της είχε θέμα: "Η Δημιουργική Κρίση"

Το πλήρες κείμενο της εισήγησης της κυρίας Κορίννας Πατέλλη μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=oVsnAVyEiWg{/youtube}

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

O κύριος Σωκράτης Μαανιάν, είναι Head of Digital Payments and e-Business της PaybyBank και η ομιλία του είχε θέμα: "Στιγμιαία τραπεζική πληρωμή"

Το πλήρες κείμενο της εισήγησης του κυρίου Μαανιάν μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=uvTUIbyEDRQ{/youtube}

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

O κύριος Κώστας Ξηραδάκης, είναι Product Manager της Viva Wallet και η ομιλία του είχε θέμα: "The future of digital payments in 3 gifs"

Το πλήρες κείμενο της εισήγησης του κυρίου Ξηραδάκη μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=0nit1W2v2x4{/youtube}

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

O κύριος Κωστής Πάϊκος διευθυντής Υποδιεύθυνσης Υπηρεσιών του Τομέα e–Business της Eurobank και η ομιλία του είχε θέμα: "The road to payments digitization"

Το πλήρες κείμενο της εισήγησης του κυρίου Πάϊκου μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=L-J2wdsCVZo{/youtube}

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

Η εισήγηση του κυρίου Καλογεράκη είχε θέμα:

Εθνική Τράπεζα, Fintech και paytech: ανάδειξη νέων οικοσυστημάτων ηλεκτρονικών πληρωμών και η τοποθέτηση των τραπεζών

Το πλήρες κείμενο της εισήγησης του κυρίου Καλογεράκη μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=m-zz_98gkE4{/youtube}

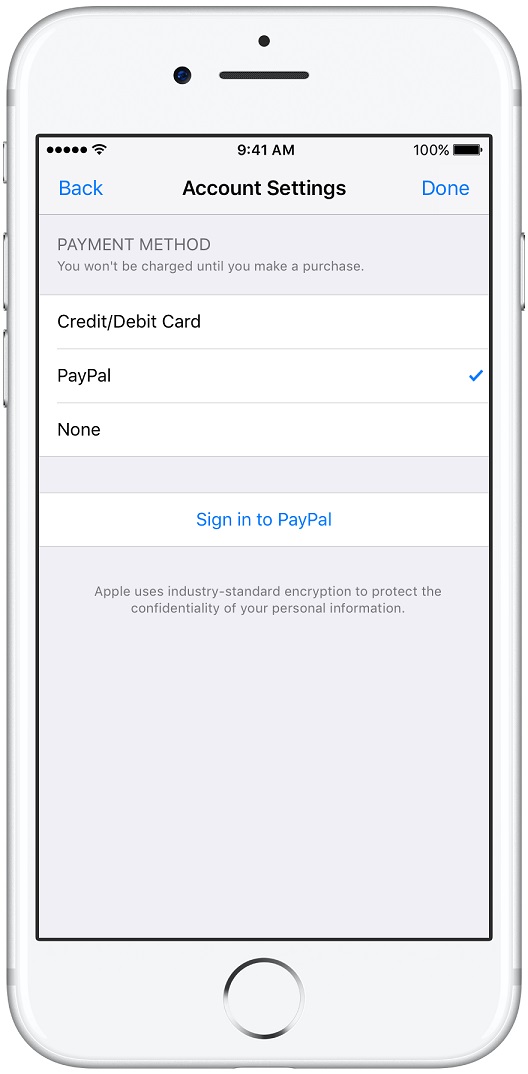

Η PayPal επεκτείνει τη δυνατότητα πληρωμής στο οικοσύστημα της Apple στην Ελλάδα κι άλλες πέντε ευρωπαϊκές χώρες

Από την Τρίτη, 5 Δεκεμβρίου οι πελάτες της PayPal μπορούν πλέον να χρησιμοποιούν τον λογαριασμό τους για να πληρώσουν με ασφάλεια σε μια μεγάλη γκάμα εφαρμογών και digital υπηρεσιών διαθέσιμων προς λήψη από AppStore, AppleMusic, iTunesκαι iBooks (όπου αυτή η εφαρμογή είναι διαθέσιμη),

μέσω των iPhone, iPad, iPodtouch και Mac, ή των iTunes από τοPC τους. Η νέα δυνατότητα αφορά στην Ελλάδα, το Βέλγιο, τη Φινλανδία, την Ιρλανδία, το Λουξεμβούργο και την Πορτογαλία.

Η πληρωμή μέσω PayPal παραμένει μια απλή και εύκολη διαδικασία: Οι πελάτες που διαθέτουν μία νέα ή ήδη υπάρχουσα ταυτότητα AppleID, μπορούν να επιλέξουν την PayPal ως μέθοδο πληρωμής από τις ρυθμίσεις του λογαριασμού τους, στις προαναφερθείσες εφαρμογές και υπηρεσίες.

Από τη στιγμή που θα επιλεγεί η PayPal και θα εισαχθούν τα στοιχεία του λογαριασμού, προκειμένου να γίνει η σύνδεση, όλες οι μελλοντικές συναλλαγές με το AppleID του πελάτη θα χρεώνονται αυτομάτως στον PayPal λογαριασμό του.

Η νέα δυνατότητα καλύπτει, μεταξύ άλλων, αγορές εφαρμογών, μουσικών κομματιών, κινηματογραφικών ταινιών, τηλεοπτικών σειρών και βιβλίων, καθώς και συνδρομές σε Apple Music και iCloud.

Η προσθήκη της PayPal προσφέρει μία νέα ασφαλή και εύκολη εναλλακτική λύση στους Έλληνες χρήστες, οι οποίοι ως τώρα μπορούσαν να χρησιμοποιήσουν αποκλειστικά και μόνο πιστωτικές - χρεωστικές κάρτες για τις ψηφιακές αγορές αγαθών μέσω του οικοσυστήματος της Apple.

Η προσθήκη της PayPal προσφέρει μία νέα ασφαλή και εύκολη εναλλακτική λύση στους Έλληνες χρήστες, οι οποίοι ως τώρα μπορούσαν να χρησιμοποιήσουν αποκλειστικά και μόνο πιστωτικές - χρεωστικές κάρτες για τις ψηφιακές αγορές αγαθών μέσω του οικοσυστήματος της Apple.

Για περισσότερες πληροφορίες και οδηγίες για τον τρόπο ρύθμισης της επιλογής PayPal, μπορείτε να επισκεφθείτε τον σύνδεσμο :σύνδεσμο

Πρόσφατα άρθρα

Follow Us

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφή στο WWN Weekly

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77