Τους τελευταίους μήνες υπάρχουν διάφορες φήμες για μία πιθανή δημιουργία κρυπτονομίσματος εκ μέρους του Facebook. Μετά το χθεσινό δημοσίευμα των New York Times, φαίνεται πως οι φήμες είχαν υπόσταση!

Οι NYT επικαλούμενοι πέντε διαφορετικές ανώνυμες πηγές, αναφέρουν πως στο Facebook εργάζονται για το λανσάρισμα ενός κρυπτονομίσματος που θα χρησιμοποιηθεί στην υπηρεσία WhatsApp - που έχει εξαγοραστεί από το 2014.

Επιπλέον, αναφέρουν πως έχουν ήδη υπάρξει επαφές με ηλεκτρονικά ανταλλακτήρια, όσον αφορά στην πώληση του νομίσματος στους καταναλωτές.

Προηγούμενο δημοσίευμα του Bloomberg, τον Δεκέμβριο, υποστήριζε πως στο Facebook σκοπεύουν να απευθυνθούν στην αγορά εμβασμάτων. Αυτό έχει λογική, αφού η μεγαλύτερη αγορά εμβασμάτων είναι η Ινδία, με 80 δισ. δολάρια το 2018 και το WhatsApp έχει ήδη λανσάρει στη συγκεκριμένη αγορά υπηρεσία πληρωμών peer-to-peer.

Οι πληροφορίες που υπάρχουν μέχρι στιγμής, κάνουν λόγο για δημιουργία όχι ενός «ελεύθερου» κρυπτονομίσματος που η ισοτιμία του διαπραγματεύεται καθημερινά, αλλά ενός «stablecoin», έναν τύπο κρυπτονομίσματος που έχει κλειδωμένη ισοτιμία με παραδοσιακά νομίσματα (FIAT). Ένα stablecoin έχει το πλεονέκτημα του χαμηλότερου ρίσκου, ενώ ταυτόχρονα είναι εύκολα διαπραγματεύσιμο μέσα στο οικοσύστημα των ψηφιακών νομισμάτων.

Σύμφωνα με τους New York Times, στο Facebook θέλουν να κλειδώσουν την αξία του νομίσματός τους με διάφορα παραδοσιακά νομίσματα και όχι μόνο με το δολάριο. Αυτό που ακόμη είναι ασαφές, είναι το εάν θα χρησιμοποιηθεί κάποιο αποκεντρωμένο δίκτυο blockchain για τη ροή των συναλλαγών, επομένως η εταιρεία δε θα έχει τον έλεγχο του κρυπτονομίσματος.

Εάν στο Facebook θέλουν να έχουν την ευθύνη για κάθε συναλλαγή και κατ' επέκταση και τον έλεγχο, θα γίνει χρήση ενός κεντρικού συστήματος, το οποίο θα ήταν πιο χρήσιμο και αποτελεσματικό.

Εφόσον το ρεπορτάζ των New York Times επιβεβαιωθεί, θα δούμε το νέο κρυπτονόμισμα μέσα στο πρώτο εξάμηνο της χρονιάς, οπότε… θα μας λυθούν όλες οι απορίες, τουλάχιστον ως προς την τεχνολογία πίσω από αυτό και τη χρήση του, αρχικά. Διότι, τί θα προκύψει μελλοντικά στις ηλεκτρονικές πληρωμές, με ένα κρυπτονόμισμα στην υπηρεσία του κολοσσού, κανείς δεν μπορεί να το προβλέψει.

Επτά κορυφαία Πανεπιστήμια συνεργάζονται για να δημιουργήσουν ένα σύστημα ηλεκτρονικών πληρωμών βασισμένο σε τεχνολογία blockchain. Στόχος είναι να ανταγωνιστούν το VisaNet, λύνοντας ζητήματα ασφάλειας, απόδοσης, ιδιωτικότητας και επεκτασιμότητας της υπάρχουσας τεχνολογίας.

Η δυνατότητα εξυπηρέτησης του συστήματος, που θα εισαγάγει μία νέα ψηφιακή ισοτιμία μπορεί να φτάσει έως και τις 10.000 συναλλαγές το δευτερόλεπτο. Συγκριτικά, το δίκτυο συναλλαγών τής Visa εξυπηρετεί κατά μέσο όρο 1.700 συναλλαγές ανά δευτερόλεπτο.

Η κοινοπραξία ιδρύθηκε από έναν μη κερδοσκοπικό οργανισμό με έδρα την Ελβετία, το Distributed Technology Research Foundation (DTR). Το κρυπτονόμισμα που θα δημιουργηθεί ονομάστηκε Unit-e και το σύστημα των ηλεκτρονικών πληρωμών αναμένεται να είναι διαθέσιμο το δεύτερο εξάμηνο του 2019.

Εάν το εγχείρημα είναι επιτυχημένο, το νέο δίκτυο αναμένεται να έχει μεγαλύτερες δυνατότητες σε αριθμό συναλλαγών που θα μπορεί να εξυπηρετήσει, ακόμα και από το VisaNet, το δίκτυο συναλλαγών τής Visa.

Μεταξύ των Πανεπιστημιακών Ιδρυμάτων που συμμετέχουν στο εγχείρημα, συγκαταλέγονται τα Massachusetts Institute of Technology (MIT), Stanford University, Carnegie Mellon University, University of California και Berkeley University.

Περισσότερες πληροφορίες μπορείτε να βρείτε στην επίσημη σελίδα του Unit-e.

Σύμφωνα με μία πρόσφατη έρευνα, η οποία διεξήχθη από την Censuswide, κατόπιν ανάθεσης της PayPal, οι πλέον συχνοί λόγοι για τους οποίους οι άνθρωποι στην Ελλάδα χρωστούν χρήματα σε φιλικά και συγγενικά πρόσωπα είναι η εξόφληση λογαριασμών για οικιακές δαπάνες, για να κάνουν δώρο ένα χρηματικό ποσό και για να αγοράσουν ένα δώρο.

Προκειμένου να δώσει λύση στις οφειλές μικροποσών, ένα συχνό πρόβλημα τη σημερινή εποχή, η PayPal μόλις επέκτεινε τη δωρεάν υπηρεσία διαπροσωπικών πληρωμών (P2P) σε 25 χώρες στην Ευρώπη, συμπεριλαμβανομένης της Ελλάδας.

Παρέχει, λοιπόν, μια γρήγορη και άνετη λύση στους χρήστες που χρειάζεται να εκτελέσουν ή να αναμείνουν μια πληρωμή: τώρα, η αποστολή, η λήψη και η αίτηση χρημάτων από φίλους και συγγενείς μπορεί να γίνει τάχιστα μέσω της εφαρμογής ή της ιστοσελίδας της PayPal, όποια και να είναι η επιλεχθείσα πηγή χρηματοδότησης για την αποστολή (υπόλοιπο PayPal, τραπεζική κάρτα ή τραπεζικός λογαριασμός).

Κατά μέσο όρο, οι Έλληνες δανείζουν ετησίως 50-100 ευρώ και δανείζονται 10 ευρώ από φίλους και συγγενείς. Το υψηλότερο χρηματικό ποσό που έχουν δανείσει και δεν έχουν πάρει ουδέποτε πίσω ξεπερνά τα 1.000 ευρώ, και οι ομάδες που φαίνεται να δανείζονται τα μεγαλύτερα ποσά είναι τα αδέλφια, καθώς και φίλοι και λοιποί συγγενείς.

Αυτά είναι μερικά από τα αποτελέσματα που παρουσιάζει η έρευνα, η οποία διεξήχθη από την Censuswide για λογαριασμό της PayPal, αναλύοντας τις συνήθεις πρακτικές αναφορικά με τον δανεισμό χρημάτων μεταξύ φιλικών και συγγενικών προσώπων σε μερικές από τις αγορές όπου επεκτάθηκε η δωρεάν υπηρεσία διαπροσωπικών πληρωμών.

Η έρευνα κατέληξε επίσης ότι το 17,9% των ανθρώπων δυσκολεύεται να συλλέξει τα χρήματα από φίλους και συγγενείς, αφότου ξόδεψε ένα συγκεκριμένο χρηματικό ποσό για μια από κοινού δραστηριότητα, όπως η αγορά ενός δώρου, η πληρωμή μιας ομαδικής εκδρομής ή αγορά εισιτηρίων για μια εκδήλωση.

Στην Ελλάδα, οι βασικοί λόγοι που αναφέρουν όσοι δεν έχουν εξοφλήσει τους δανειστές τους είναι η δυσκολία προσωπικής συνάντησης λόγω απόστασης, η προσωρινή έλλειψη μετρητών και η αδυναμία εύκολης πρόσβασης σε μηχάνημα αυτόματης ανάληψης (ΑΤΜ).

Με την υπηρεσία P2P της PayPal, για τους Έλληνες χρήστες είναι δωρεάν η αποστολή ευρώ σε φιλικά και συγγενικά πρόσωπα εντός της Ελλάδας και του Ευρωπαϊκού Οικονομικού Χώρου / ΕΟΧ (εφόσον δεν απαιτείται μετατροπή νομίσματος).

Έτσι, για παράδειγμα, ο Έλληνας χρήστης θα είναι σε θέση να στείλει χρηματικά ποσά σε ευρώ σε χρήστες της PayPal στην Γαλλία, τη Γερμανία ή την Ισπανία άνευ κόστους, εκτός από τις περιπτώσεις εκείνες όπου οι συναλλαγές ενέχουν μετατροπή νομίσματος.

Πρόκειται για ένα δυνατό πλεονέκτημα που εξαλείφει τις συνήθεις προμήθειες και άλλες χρεώσεις που καλούνται να πληρώσουν οι χρήστες, κάθε φορά που μεταφέρουν χρήματα στο εξωτερικό μέσω του παραδοσιακού τραπεζικού συστήματος.

Επίσης, συμβαδίζοντας με την δέσμευση της PayPal να παρέχει στους καταναλωτές μια απρόσκοπτη εμπειρία πληρωμής, η λειτουργία αυτή επιτρέπει στους χρήστες να εκτελούν πληρωμές χωρίς την εισαγωγή οιωνδήποτε τραπεζικών στοιχείων – το μόνο που χρειάζεται είναι η ηλεκτρονική διεύθυνση του παραλήπτη.

Σε περίπτωση που ο παραλήπτης δεν διαθέτει ήδη λογαριασμό PayPal, μπορεί εύκολα και ανέξοδα να ανοίξει έναν. Μόλις εκτελεστεί η πληρωμή, ο παραλήπτης λαμβάνει αντίστοιχη ειδοποίηση, και το χρηματικό ποσό θα προστεθεί αυτομάτως στον δικό του λογαριασμό PayPal, με δυνατότητα άμεσης πρόσβασης.

Επιπλέον, για όσους χρήστες προτιμούν να διαχειρίζονται τον λογαριασμό τους εν κινήσει, η βελτιωμένη mobile εφαρμογή PayPal προσφέρει μεγαλύτερο έλεγχο, κάνοντας ακόμα ευκολότερη την παρακολούθηση του υπολοίπου του λογαριασμού PayPal, τη λήψη ειδοποιήσεων και την αποστολή χρημάτων στις επαφές που χρησιμοποιούν συχνότερα.

Η ανάπτυξη και εξέλιξη της PayPal στον κλάδο των πληρωμών

Η εν λόγω λύση ακολουθεί πιστά το χαρτοφυλάκιο της PayPal για τις διαπροσωπικές πληρωμές, επιδιώκοντας την διαρκή παροχή πρακτικών λύσεων για τις καθημερινές δραστηριότητες των χρηστών.

Από την ίδρυση της το 1999 ως μία εταιρεία αφιερωμένη στις διαπροσωπικές πληρωμές μέσω συσκευών PDA (προσωπικοί ψηφιακοί οδηγοί), η PayPal εξακολουθεί να είναι πρωτοπόρα στην υιοθέτηση των πιο καινούργιων τάσεων του κλάδου και έχει εξελιχθεί στον τομέα της σε βαθμό που πλέον προσφέρει μια ευρεία γκάμα μεθόδων πληρωμής, τόσο για τις επιχειρήσεις κάθε μεγέθους, όσο και για τους καταναλωτές.

Σε γενικές γραμμές, η PayPal παραμένει προσηλωμένη στον στόχο της για τον εκδημοκρατισμό του χρήματος και για την παροχή της δυνατότητας σε όλο και περισσότερους ανθρώπους να έχουν στη διάθεσή τους καλύτερες επιλογές διαχείρισης των χρημάτων τους, σύμφωνα με τις δικές τους ανάγκες.

Μεθοδολογία

Η έρευνα διεξήχθη από την Censuswide, η οποία για λογαριασμό της PayPal πήρε συνέντευξη από ένα δείγμα 10.112 ενηλίκων (ηλικίας 18 ετών και άνω) σε 10 διαφορετικές ευρωπαϊκές χώρες (Βέλγιο, Ελλάδα, Ιταλία, Νορβηγία, Ουγγαρία, Πολωνία, Πορτογαλία, Σουηδία, Τσεχική Δημοκρατία και Φινλανδία).

Οι εν λόγω συνεντεύξεις έλαβαν χώρα online το διάστημα 27 Νοεμβρίου-14 Δεκεμβρίου 2018.

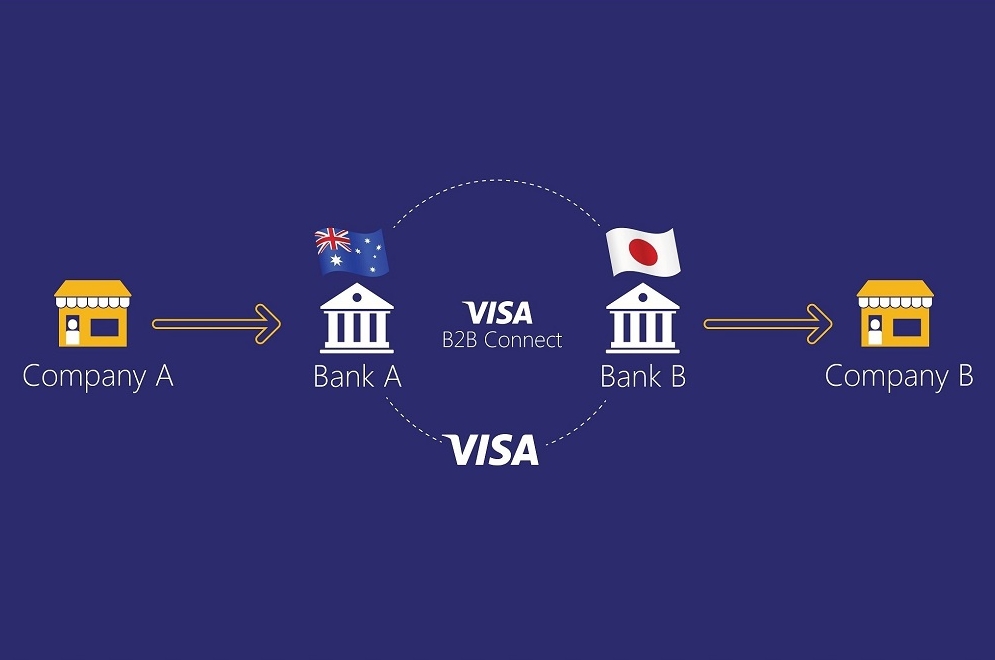

Η Visa ανακοίνωσε πως ετοιμάζει ένα σύστημα ψηφιακής ταυτοποίησης για διεθνείς συναλλαγές, το οποίο βασίζεται σε τεχνολογία blockchain.

Το σύστημα που αναμένεται να τεθεί σε λειτουργία το πρώτο τρίμηνο του 2019 ονομάζεται Visa B2B Connect και στόχος είναι να εξασφαλίζει ασφαλείς πληρωμές σε χρηματοπιστωτικά ιδρύματα.

Το σύστημα κωδικοποιεί και αποδίδει ένα μοναδικόH κρυπτογραφημένο αναγνωριστικό σε ευαίσθητα δεδομένα (όπως αριθμούς λογαριασμών) που χρησιμοποιούνται για τις συναλλαγές. Με τον τρόπο αυτό η Visa στοχεύει στο να εξαλείψει τις πιθανότητες απάτης μεταξύ των συναλλασσόμενων.

Ο Jason Kelley, Γενικός Διευθυντής του τμήματος Blockchain Services της IBM, σημείωσε πως το συγκεκριμένο σύστημα αποτελεί ένα από τα ισχυρότερα παραδείγματα για το πώς η τεχνολογία blockchain μετασχηματίζει τις ηλεκτρονικές πληρωμές.

Με τη Visa συνεργάζεται η Bottomline Technologies ένας πάροχος fintech ο οποίος συνεργάζεται με 1.200 χρηματοπιστωτικά ιδρύματα, με στόχο την εξάπλωση και χρήση του B2B Connect.

Ήδη, το σύστημα υιοθέτησε η τέταρτη μεγαλύτερη τράπεζα της Ταϊλάνδης.

Σύμφωνα με δημοσίευση στο website της Visa, το σύστημα B2B Connect τέθηκε σε δοκιμαστική λειτουργία το 2017 και μεταξύ των τραπεζών που συμμετείχαν σε αυτή ήταν η Commerce Bank στις ΗΠΑ, η Νοτιοκορεάτικη Shinhan Bank, η Union Bank των Φιλιππίνων κι η United Overseas Bank της Σιγκαπούρης.

Το αυστριακό ερευνητικό κέντρο Διεθνών Οικονομικών Σχέσεων μελέτησε και παρουσίασε τα πιθανά οφέλη της ψηφιοποίησης, συμπεριλαμβανομένης της τεχνολογίας blockchain, στην οικονομία των εξαγωγών.

Στη σχετική έκθεση που εκπονήθηκε από τον Bernhard Dachs του Αυστριακού Ινστιτούτου Τεχνολογίας για λογαριασμό του Ομοσπονδιακού Υπουργείου Ψηφιακών και Οικονομικών Υποθέσεων της χώρας, περιγράφεται η θετική εικόνα της τεχνολογίας blockchain και της Τεχνητής Νοημοσύνης.

Ο Dachs σημειώνει πως η τεχνολογία blockchain θα μπορούσε να καταστήσει ασφαλέστερες τις συναλλαγές στις εξαγωγές και έτσι να μειώσει την αβεβαιότητα - και το ρίσκο. Επιπλέον, η αποκεντρωμένη φύση της συγκεκριμένης τεχνολογίας θα μπορούσε να συμβάλει στην "σημαντική μείωση του κόστους επεξεργασίας των εξαγωγικών εγγυήσεων".

Ο Dachs αναφέρει επίσης ότι το blockchain πρέπει πρώτα να γίνει ευρέως αποδεκτό, ειδικά στον τραπεζικό τομέα, ώστε οι αυστριακές εισαγωγές και εξαγωγές να επωφεληθούν επαρκώς από την τεχνολογία.

Η Αυστρία κατατάσσεται στην 11η θέση μεταξύ των κρατών μελών της Ευρωπαϊκής Ένωσης στον Δείκτη της Ψηφιακής Οικονομίας και Κοινωνίας. Ως εκ τούτου, στην έκθεση σημειώνεται πως η επιστήμη και η βιομηχανία θα πρέπει να ενισχυθούν και να αναπτύξΗ τεχνολογία Blockchain μπορεί να μειώσει την αβεβαιότητα στο διεθνές εμπόριοουν νέες ψηφιακές ευκαιρίες, ούτως ώστε η χώρα να μπορέσει να διαδραματίσει ηγετικό ρόλο στην καινοτομία μελλοντικά.

Μεγάλες εταιρείες παγκοσμίως έχουν αρχίσει να εφαρμόζουν την «Τεχνολογία Κατανεμημένων Λογιστικών Βιβλίων» (Distributed Ledger Technology - DLT) στην εφοδιαστική αλυσίδα. Τα πρώτα πιλοτικά έργα της IBM και της Maersk, του κολοσσού των logistics, για τη «χαρτογράφηση» των υφιστάμενων εγγράφων μεταφοράς εμπορευμάτων σε ένα blockchain, εκτελούνται ήδη. Επίσης, στο λιμάνι του Αμβούργου στη Γερμανία, αναπτύσσεται το project HanseBloc, στόχος του οποίου είναι να εξασφαλίσει την ασφαλή διακίνηση φορτωτικών ηλεκτρονικά, με τη χρήση τεχνολογίας blockchain.

Η Paypal, χτίζει διαρκώς λύσεις για το παγκόσμιο εμπόριο, προκειμένου να βοηθήσει εκατομμύρια διεθνείς πελάτες – ιδιώτες και επιχειρήσεις – να συνδέονται απρόσκοπτα σε κάθε εκάστοτε διαθέσιμη πλατφόρμα.

Ως μέρος της αποστολής αυτής, πρόσφατα λανσάρε το PayPal Checkout with Smart Payment Buttons™ στις ΗΠΑ, με στόχο να προσφέρει στους καταναλωτές περισσότερες επιλογές στον τρόπο πληρωμής και η λύση αυτή είναι έτσι σχεδιασμένη ώστε να συνδράμει τις επιχειρήσεις να ωθήσουν την μετατροπή των επισκεπτών σε ενεργούς χρήστες και πελάτες.

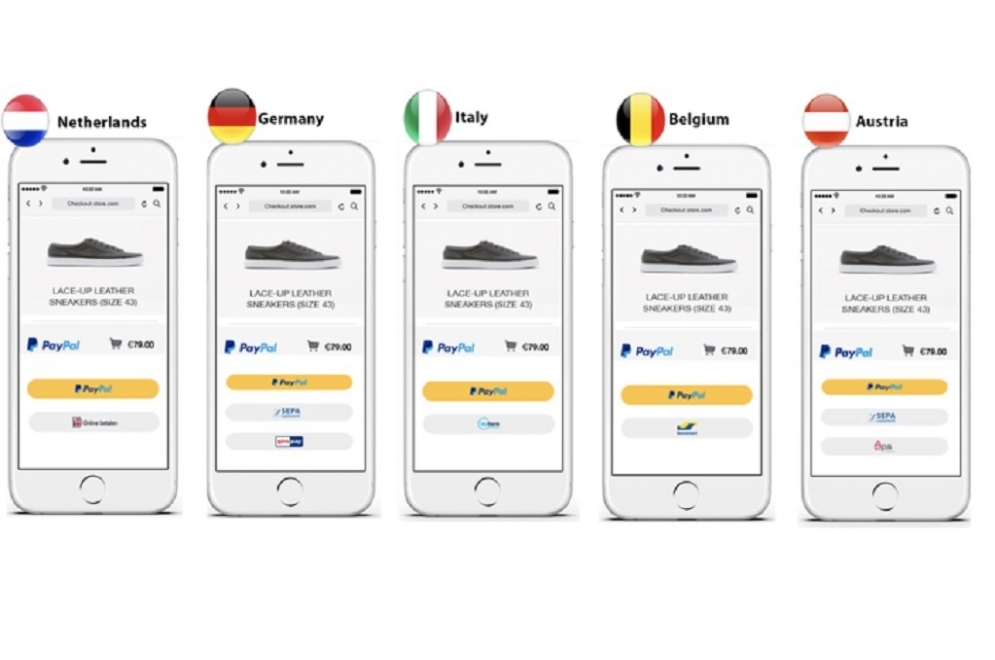

Σήμερα, έχει ήδη ξεκινήσει η παρουσίαση του PayPal Checkout with Smart Payment Buttons διεθνώς, συμπεριλαμβανομένης και της αγοράς της Ελλάδας.

Το νέο PayPal Checkout (Ολοκλήρωση Αγοράς της PayPal) μειώνει τον αριθμό των κλικ ή των πατημάτων κατά τη διαδικασία αγοράς, και έχει διαπιστωθεί ότι αποφέρει τα υψηλότερα ποσοστά μετατροπής (conversion rate) στον κλάδο του ηλεκτρονικού εμπορίου. Μια πρόσφατη έρευνα της comScore έδειξε ότι το PayPal Checkout είχε ποσοστό μετατροπής 88.7% κατά την ολοκλήρωση της αγοράς – σημειώνοντας έως και 82% περισσότερες μετατροπές σε σχέση με ένα checkout χωρίς χρήση PayPal.

Με μια απλή ενσωμάτωση, το ‘PayPal Checkout with Smart Payment Buttons’ επιτρέπει μια προσωποποιημένη ολοκλήρωση αγοράς και παρουσιάζει με δυναμική διαχείριση τις πιο σχετικές μεθόδους πληρωμής στο checkout.

Σήμερα εγκαινιάζεται και ‘τρέχει’ τοπικοί εναλλακτικοί τρόπους πληρωμής, συμπεριλαμβανομένων των iDEAL για πελάτες στην Ολλανδία, Bancontact για πελάτες στο Βέλγιο, MyBank για πελάτες στην Ιταλία, Giropay για πελάτες στη Γερμανία και EPS για πελάτες στην Αυστρία.

Επιπλέον, έχει ήδη ενεργοποιηθεί το SEPA Direct Debit για πελάτες στη Γερμανία. Μόλις ολοκληρωθεί το λανσάρισμα, οι επιχειρήσεις που πραγματοποιούν διασυνοριακές πωλήσεις προς τους καταναλωτές στις προαναφερθείσες αγορές, θα είναι σε θέση να παρουσιάσουν δυναμικά συναφή τοπικά πορτοφόλια, με βάση την προέλευση του πελάτη.

Στο άμεσο μέλλον, μάλιστα, αναμένεται η παρουσίαση ακόμα περισσότερων τοπικών μεθόδων πληρωμής.

Η υπηρεσία PayPal Checkout περιλαμβάνει ισχυρές κινητήριες δυνάμεις μετατροπής (conversion), όπως το One Touch, το οποίο παρέχει τη δυνατότητα στους καταναλωτές να ολοκληρώσουν τις αγορές τους σε εκατομμύρια επιχειρήσεις χωρίς την υποχρεωτική εισαγωγή ονόματος χρήστη, κωδικού πρόσβασης, ή στοιχείων πληρωμής, άπαξ και έχουν συμπεριληφθεί στο σύστημα.

Ένα άλλο χαρακτηριστικό του PayPal Checkout είναι η λήψη του One Touch. Μέσω αυτού, οι αγοραστές δύνανται να δημιουργήσουν λογαριασμούς και να εδραιώσουν πληρωμές με μια επιχείρηση, χωρίς να χρειάζεται να πληκτρολογήσουν όλα τα στοιχεία τους, αφού είναι έτσι σχεδιασμένο ώστε να βοηθάει την αύξηση των εγγραφών, της μετατροπής σε ενεργούς πελάτες και των επαναλαμβανόμενων αγορών.

Ως συνήθως, το PayPal Checkout περιλαμβάνει υπηρεσίες όπως η Προστασία Αγοραστή (Buyer Protection) και η Προστασία Πωλητή (Seller Protection) σε αγορές που πληρούν τις προϋποθέσεις , τη δυνατότητα πώλησης ανάμεσα σε διάφορες πλατφόρμες, όπως μέσω social media feeds, καθώς και εκτός συνόρων, ενώ παράλληλα επιτρέπει στους καταναλωτές να ολοκληρώσουν απευθείας μια αγορά στην ιστοσελίδα μιας επιχείρησης.

Μέχρι πρότινος, αποκλειστικά και μόνο οι πολύ μεγάλες εταιρείες ηλεκτρονικού εμπορίου διέθεταν πρόσβαση σε ανάλογα εργαλεία. Ωστόσο, ως μέρος του εκδημοκρατισμού της πρόσβασης σε ισχυρά εμπορικά εργαλεία, είναι πλέον σε θέση να ενεργοποιηθεί κάτι αντίστοιχο για τις επιχειρήσεις κάθε μεγέθους ανά τον κόσμο. Στόχος είναι το χτίσιμο των κατάλληλων εργαλείων, τα οποία θα βοηθήσουν τόσο τις μικρές όσο και τις μεγάλες επιχειρήσεις να παρέχουν τη δυνατότητα καλύτερης εμπειρίας στους πελάτες τους, ώστε να είναι και εκείνες με τη σειρά τους σε θέση να συναγωνίζονται με αποτελεσματικότητα, προάγοντας ένα ζωντανό και ταχέως αναπτυσσόμενο οικοσύστημα λιανικών πωλήσεων.

Μάθετε περισσότερα για το Paypal checkoutPayPal, δείτε promo video και ξεκινήστε εδώ

Η PNC, μία από τις δέκα μεγαλύτερες τράπεζες στις ΗΠΑ, θα χρησιμοποιήσει το RippleNet, το δίκτυο blockchain της Ripple Labs, για την επεξεργασία διεθνών πληρωμών για τους πελάτες της, όπως ανακοίνωσε σχετικά η εταιρεία.

Σύμφωνα με ρεπορτάζ, το τμήμα Διαχείρισης Διαθεσίμων τής PNC θα χρησιμοποιήσει τη λύση xCurrent της Ripple για την επιτάχυνση των συναλλαγών που διεξάγονται με εταιρικούς πελάτες στο εξωτερικό.

Από τη Ripple υπογραμμίστηκε ότι η λύση τους θα επιτρέψει στους επιχειρηματίες πελάτες της PNC να λαμβάνουν αμέσως πληρωμές έναντι των τιμολογίων τους, αλλάζοντας την προσέγγισή τους στη διαχείριση των λογαριασμών και του κεφαλαίου κίνησης.

Ο αρμόδιος αντιπρόεδρος της Ripple για τη διαχείριση προϊόντων, Asheesh Birla, δήλωσε ότι η χρήση της λύσης xCurrent στον τραπεζικό τομέα είναι το πρώτο βήμα προς την υιοθέτηση και άλλων προϊόντων της εταιρείας, τα οποία αναμένονται τους επόμενους μήνες.

Η PNC έχει 8 εκατομμύρια πελάτες και καταστήματα λιανικής σε 19 πολιτείες των ΗΠΑ και πλέον είναι το νεότερο «μέλος» της ομάδας των χρηματοπιστωτικών ιδρυμάτων ανά τον κόσμο που έχουν συνεργαστεί με τη Ripple Labs.

Από τις πιο εξέχουσες συνεργασίες, είναι αυτή με την American Express, η οποία δημιούργησε μια εφαρμογή με τεχνολογία Ripple για πληρωμές B2B μεταξύ αμερικανικών εταιρειών και πελατών της ισπανικής τράπεζας Santander στο Ηνωμένο Βασίλειο.

Επίσης, μια κοινοπραξία ιαπωνικών τραπεζών τον περασμένο Μάρτιο ανακοίνωσε πως αναπτύσσει ένα mobile app για «στιγμιαίες» πληρωμές, το οποίο προορίζεται για χρήση εντός της χώρας και θα βασίζεται στο blockchain δίκτυο της Ripple.

Τέλος, τον περασμένο Απρίλιο η Santander λανσάρισε το δίκτυο πληρωμών One Pay FX που απευθύνεται σε τελικούς καταναλωτές. Το συγκεκριμένο προϊόν την κατέστησε την πρώτη τράπεζα που προσέφερε λύση χρηματικών εμβασμάτων διεθνώς, από και προς διάφορες χώρες σε Ευρώπη, ΗΠΑ και Λατινική Αμερική, με χρήση τεχνολογίας blockchain.

Πίσω στο 2008, ένα νέο νόμισμα άλλαξε τον τρόπο που ο κόσμος βίωνε τις οικονομικές συναλλαγές. Το «τέλειο» νόμισμα που δημιουργήθηκε δεν ανήκε σε κάποια κεντρική τράπεζα, δεν ρυθμιζόταν από κάποια Αρχή και δεν είχε αντίκρισμα σε εμπορεύματα.

Για αρκετά χρόνια από τη δημιουργία του ήταν μέσο συναλλαγών μεταξύ ατόμων με ισχυρό τεχνολογικό υπόβαθρο και έντονη ενασχόληση με την τεχνολογία, ενώ δεν είχε κάποια αξιοσημείωτη κεφαλαιοποίηση.

Μετά όμως την εκρηκτική του ανάπτυξη των τελευταίων 18 περίπου μηνών, η αξία του στο τέλος του 2018 αναμενόταν (στις αρχές της χρονιάς) να αγγίξει το 1 τρισεκατομμύριο δολάρια - αν και κάτι τέτοιο μοιάζει ανέφικτο, σύμφωνα με την έντονα πτωτική πορεία του τελευταίου τριμήνου και τις ζυμώσεις στις αγορές των κρυπτονομισμάτων.

Η μοναδικότητα και η επανάσταση όμως που έφερε αυτό το νόμισμα, είναι ο τρόπος που παρακολουθεί και επικυρώνει τις συναλλαγές η τεχνολογία που κρύβεται πίσω του. Κάθε συναλλαγή που πραγματοποιείται με αυτό αποθηκεύεται σε ένα μητρώο που είναι αμετάβλητο, ανιχνεύσιμο και προσβάσιμο από οποιονδήποτε, αφού τα στοιχεία του είναι δημόσια.

Αυτό το μητρώο είναι γνωστό ως blockchain και η τεχνολογία πίσω από αυτό έχει πολλές εφαρμογές στο ηλεκτρονικό εμπόριο.

Τι είναι το blockchain;

Η ιδέα για το blockchain (block-chain) υπάρχει περίπου από το 1991. Η μορφή με την οποία το γνωρίζουμε σήμερα, δημιουργήθηκε από τον Satoshi Nakamoto, τον (άφαντο) δημιουργό του bitcoin, με στόχο να εξυπηρετήσει το καθολικό του συγκεκριμένου κρυπτονομίσματος.

Ένα blockchain είναι ένα ηλεκτρονικό μητρώο που αποθηκεύει μία λίστα συναλλαγών, τα “block”, η οποία είναι κρυπτογραφημένη. Κάθε block ενσωματώνει έναν σύνδεσμο προς το προηγούμενο, μία χρονική σήμανση και τις πληροφορίες για τις συναλλαγές που καταγράφονται σε αυτό.

Τα block είναι αμετάβλητα, κάτι που σημαίνει ότι το περιεχόμενό τους δεν μπορεί να τροποποιηθεί αφότου δημιουργηθούν. Η συγκεκριμένη ιδιότητα προσδίδει υψηλό επίπεδο ασφάλειας και πίστης μεταξύ των μερών που συναλλάσσονται.

Από τη στιγμή που κανείς δε μπορεί να αλλάξει τα περιεχόμενα των block, τα συναλλασσόμενα μέρη μπορούν να είναι εξασφαλισμένα πως οι πληροφορίες που ενσωματώνονται είναι έγκυρες.

Τα blockchain περιλαμβάνουν δεδομένα που διασφαλίζουν την εγκυρότητα των περιεχομένων κάθε block, με βάση τα δεδομένα που αυτό περιέχει. Από τη φύση τους, λόγω της τεχνολογίας που εφαρμόζεται, είναι δύσκολο να δημιουργηθούν, αλλά και σχεδόν αδύνατον να παραποιηθούν ή να αντιγραφούν.

Η τεχνολογία και η φύση των blockchain είναι η βάση που επιτρέπει στο κρυπτονόμισμα bitcoin (και όσα άλλα βασίζονται σε αυτά) να είναι αποκεντρωμένα (χωρίς να απαιτείται κεντρικό σημείο ελέγχου ή διαχείρισης), όπως επίσης και αξιόπιστα όσον αφορά στις συναλλαγές που πραγματοποιούνται με αυτά.

Εξαιτίας των παραπάνω ιδιοτήτων, η τεχνολογία blockchain ξεκίνησε να χρησιμοποιείται σε ιατρικές εφαρμογές, εκδηλώσεις, εκλογές, αλλά και “παραδοσιακές” οικονομικές συναλλαγές, αφού την έχουν ήδη υιοθετήσει χρηματοπιστωτικά ιδρύματα ανά τον κόσμο.

Blockchain και ηλεκτρονικό εμπόριο

Τα blockchain είναι ιδανικά για εφαρμογές eCommerce αφού έχουν σχεδιαστεί να αποθηκεύουν πληροφορίες συναλλαγών. Ωστόσο, αυτά τα δεδομένα δεν χρειάζεται απαραίτητα να είναι οικονομικά. Μπορεί να είναι οποιαδήποτε διακριτή ενέργεια που απαιτεί ένα αδιάβλητο/αμετάβλητο αρχείο, συμπεριλαμβανομένων της πληρωμής και την εκτέλεσης των παραγγελιών.

1. Εναλλακτικοί τρόποι πληρωμής

Τα κρυπτονομίσματα που βασίζονται στην τεχνολογία blockchain ήταν η πρώτη εφαρμογή της - με πιο γνωστά τα bitcoin και ether. Σήμερα, τα κρυπτονομίσματα χρησιμοποιούνται ως εναλλακτικά των παραδοσιακών νομισμάτων και οι πελάτες σε όσα ηλεκτρονικά καταστήματα (ή ιδιώτες) τα υποστηρίζουν μπορούν να πληρώσουν με αυτά. Προσφέρουν αρκετά οφέλη σε σχέση με τα παραδοσιακά νομίσματα, όπως η ευκολία που πραγματοποιείται μια πληρωμή, μέσω ενός QR code.

2. Ταχύτερες συναλλαγές

Σύμφωνα με την εταιρεία επεξεργασίας πληρωμών Monetha, η οποία έχει εφαρμόσει τεχνολογία ethereum blockchain (παραλλαγή του blockchain του bitcoin), τα παραδοσιακά συστήματα μπορούν να έχουν έως και 16 διαφορετικά βήματα για την ολοκλήρωση μιας συναλλαγής, εμπλέκονται πολλά διαφορετικά μέρη και δίκτυα, ενώ το κόστος κυμαίνεται από 2 έως 6% της αξίας της.

Οι συναλλαγές με blockchain πραγματοποιούνται σε ένα και μόνο δίκτυο, ενώ η ταχύτητά τους εξαρτάται από την ταχύτητα του δικτύου και τη δυνατότητα δημιουργίας νέων block.

Πριν μερικούς μήνες, το δίκτυο του bitcoin είχε επιβαρυνθεί αρκετά, πραγματοποιώντας μετά βίας 7 συναλλαγές το δευτερόλεπτο. Όμως, οι πλατφόρμες blockchain βρίσκονται σε ραγδαία ανάπτυξη και δημιουργούνται νέα δίκτυα, όπως το Lightning Network, που υπόσχονται την πραγματοποίηση εκατομμυρίων συναλλαγών ανά δευτερόλεπτο.

3. Ασφαλέστερες πληρωμές

Ένα ακόμη σημαντικό χαρακτηριστικό για τους πελάτες, είναι πως τα κρυπτονομίσματα δεν αποκαλύπτουν την ταυτότητα των κατόχων τους. Το 2015 στις ΗΠΑ πραγματοποιήθηκαν πάνω από 100 δισεκατομμύρια συναλλαγές αξίας 5,72 τρισεκατομμυρίων δολαρίων, ενώ 32 σχεδόν εκατομμύρια καταναλωτές έπεσαν θύματα απάτης μέσω πιστωτικών καρτών.

Τα κρυπτονομίσματα είναι σαν μετρητά παραδοσιακών νομισμάτων, δεν απαιτούν όμως την υποβολή ευαίσθητων δεδομένων όπως αριθμούς καρτών. Αρκεί μία (ανώνυμη) μεταφορά από το ηλεκτρονικό πορτοφόλι του καταναλωτή σε αυτό του εμπόρου/παραλήπτη.

Τα blockchain λειτουργούν καλά για την επεξεργασία πληρωμών, επειδή προσφέρουν ταχύτητα και ασφάλεια. Οι πελάτες και οι έμποροι μπορούν να κάνουν ασφαλείς συναλλαγές γρήγορα χωρίς να κινδυνεύουν από απάτες.

4. Βελτιωμένη διεκπεραίωση παραγγελιών

Ένα σημαντικό πλεονέκτημα της χρήσης τεχνολογίας blockchain σε πλατφόρμες ηλεκτρονικού εμπορίου είναι το γεγονός πως κάθε block συνδέεται με το προηγούμενο. Αυτή η λειτουργία δημιουργεί μία αλυσίδα γεγονότων η οποία είναι παρόμοια με τη διαδικασία ολοκλήρωσης μιας παραγγελίας.

Κάθε στάδιο της διαδικασίας, από τη υποβολή μιας παραγγελίας έως την αποστολή των αγαθών προσθέτει ένα block στην αλυσίδα, το οποίο περιλαμβάνει το χρόνο ολοκλήρωσής του, όπως φαίνεται στο παρακάτω παράδειγμα:

• Ο πελάτης τοποθετεί την παραγγελία και συμπληρώνει τα στοιχεία αποστολής. Το σύστημα δημιουργεί το πρώτο block για αυτή.

• Ο πελάτης πληρώνει για τα αγαθά με τη χρήση πιστωτικής κάρτας. Η κίνηση αυτή δημιουργεί το επόμενο block το οποίο συνδέεται με το πρώτο και επιβεβαιώνει την πληρωμή στον έμπορο.

• Ο έμπορος παραλαμβάνει τα block της παραγγελίας και της πληρωμής και προχωρά στην αποστολή των αγαθών. Η κίνηση αυτή δημιουργεί ένα τρίτο block το οποίο περιέχει τις πληροφορίες της επιβεβαιωμένης αποστολής και της ολοκλήρωσης της παραγγελίας

Στα παραπάνω block μπορούν προστεθούν και επιπλέον. Για παράδειγμα, η μεταφορική εταιρεία θα μπορούσε να προσθέσει ένα τέταρτο, όταν η παραγγελία παραδοθεί.

Ένα βασικό πλεονέκτημα της τεχνολογίας blockchain είναι ότι καθιερώνει εμπιστοσύνη μεταξύ όλων των μερών που συμμετέχουν.

Eτσι, είναι πολύ λιγότερο πιθανό να προκύψουν διαφωνίες σχετικά με τις πληρωμές ή τις λεπτομέρειες της παραγγελίας, εξαιτίας της

αποκεντρωμένης, δημόσιας και αδιάβλητης φύσης των block της αλυσίδας.

Παγκοσμίως, μόνο στο 1-3% των συναλλαγών στο ηλεκτρονικό εμπόριο δημιουργούνται διαμάχες, αλλά με το blockchain αναμένεται πως το ποσοστό αυτό θα μειωθεί.

Έως το 2025 το 10% του παγκοσμίου πλούτου αναμένεται πως θα δημιουργείται με τη χρήση της τεχνολογίας blockchain.

Χρηματοπιστωτικά ιδρύματα σε όλο τον κόσμο πειραματίζονται με blockchain για τις μελλοντικές πλατφόρμες εμπορίου. Η Mastercard έχει ήδη αναπτύξει τη δική της εκδοχή blockchain για την επεξεργασία πληρωμών, ενώ γενικότερα υπάρχει μεγάλη ανάπτυξη και εφαρμογές σε τομείς όπου η ασφάλεια και η αξιοπιστία έχουν ιδιαίτερη σημασία.

Ακόμα κι αν τα κρυπτονομίσματα όπως το bitcoin δεν αλλάξουν ριζικά τον κόσμο μας, το blockchain, η τεχνολογία στην οποία βασίζουν τη λειτουργία τους, είναι έτοιμη να μεταμορφώσει προς το καλύτερο το ηλεκτρονικό εμπόριο αλλά και δεκάδες άλλες αγορές και βιομηχανίες.

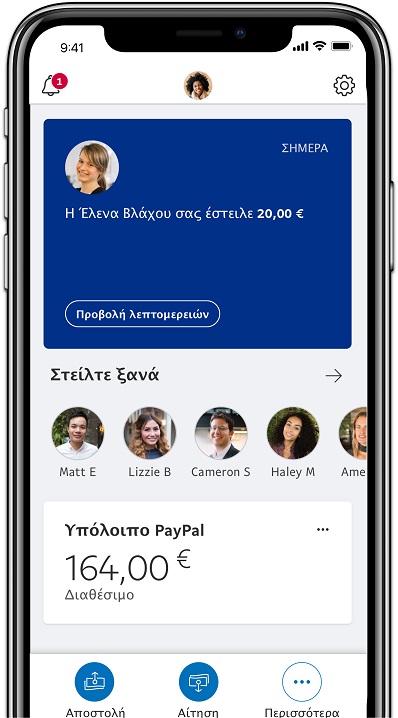

Με δεδομένη την επιθυμία να κρατήσει αμείωτο το ενδιαφέρον των πελατών της, αλλά και την αυξανόμενη τάση της εποχής όλα να γίνονται πλέον μέσω κινητών, η PayPal εξετάζει αδιάκοπα τους τρόπους με τους οποίους οι χρήστες αλληλοεπιδρούν με την ειδική εφαρμογή της για κινητά.

Το δημοφιλέστερο χαρακτηριστικό της πλατφόρμας παραμένει η αποστολή και λήψη χρημάτων, συμπεριλαμβανομένων της επιστροφής δανεισθέντος χρηματικού ποσού, της πληρωμής λογαριασμών, της αποστολής χρημάτων ως δώρου, αλλά και της πληρωμής online αγορών -επόμενη και λογική, λοιπόν, η εστίαση της εταιρίας σ’ αυτές τις δραστηριότητες.

Για όλους τους παραπάνω λόγους, η PayPal βελτίωσε σημαντικά και παρουσιάζει πλέον στην αγορά την ανανεωμένη έκδοση της mobile εφαρμογής της, που την καθιστά ακόμα πιο απλή, άρα ακόμα πιο εύχρηστη σ’ ό,τι αφορά στη διαδικασία αποστολής και λήψης χρημάτων. Η νέα έκδοση της εφαρμογής δίνει ιδιαίτερη έμφαση σε νέα χαρακτηριστικά και δυνατότητες, όπως:

• Βελτιστοποίηση του σχεδιασμού της εφαρμογής, ώστε οι πελάτες να μπορούν να ελέγχουν ευκολότερα το υπόλοιπο του λογαριασμού τους, να λαμβάνουν ειδοποιήσεις και να μεταφέρουν χρήματα από σχεδόν κάθε σημείο του κόσμου,

• Μετακίνηση των κουμπιών μεταφοράς χρημάτων ‘Send’ και ‘Receive’ – τώρα, έχουν πλέον τοποθετηθεί σε πιο εμφανές σημείο της αρχικής οθόνης, διευκολύνοντας το απλό πάτημα στη στιγμή,

• Απλοποίηση της διαδικασίας πρόσθεσης φωτογραφιών και προσωποποίησης των λίστας επαφών, προκειμένου οι πελάτες να αισθάνονται τη βεβαιότητα ότι συναλλάσσονται με το σωστό πρόσωπο.

Η PayPal επισημαίνει εμφατικά πως το mobile app παραμένει ο πιο γρήγορος, εύκολος και ασφαλής τρόπος για την αποστολή και λήψη χρημάτων από και προς τους πελάτες - χρήστες της ανά τον κόσμο.

Καθώς, μάλιστα, διαθέτει προηγμένες λειτουργίες επαλήθευσης ταυτότητας, διαρκή παρακολούθηση καθημερινά και σε 24ωρη βάση για την ανίχνευση και καταπολέμηση της απάτης (fraud monitoring), αλλά και άμεσες ειδοποιήσεις ανά λογαριασμό, «οι πελάτες μπορούν να έχουν το κεφάλι τους ήσυχο, γνωρίζοντας ότι τα χρήματά τους βρίσκονται ακριβώς εκεί που πρέπει».

Η νέα έκδοση του PayPal mobile app είναι ήδη διαθέσιμη για λειτουργικά Android και iOS και περισσότερες πληροφορίες γι’ αυτήν υπάρχουν σε μορφή βίντεο, στη διεύθυνση

Ραγδαία ανάπτυξη προβλέπει σχετική έρευνα αγοράς από την IDC, καθώς ωριμάζουν οι συνθήκες αξιοποίησης αυτής της τεχνολογίας σε ολοένα περισσότερους τομείς

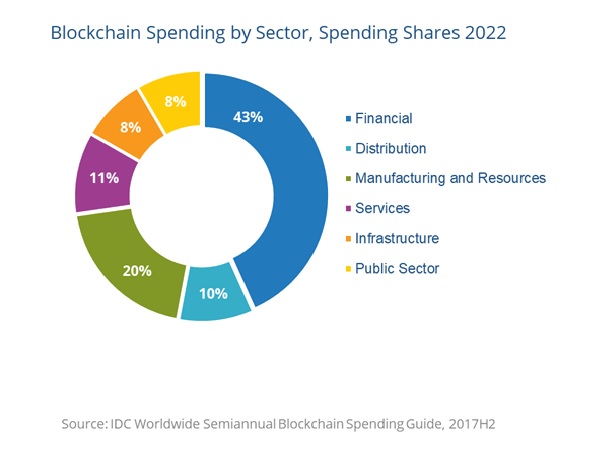

Σημαντική και κυρίως ραγδαία ανάπτυξη προβλέπει για την αγορά του Blockchain πρόσφατη έρευνα της IDC, τόσο σε παγκόσμιο επίπεδο, όσο και σε ευρωπαϊκό, μέσα στην επόμενη τετραετία, καθώς οι χρήστες αναζητούν σ’ αυτή την τεχνολογία λύσεις στα πολλά ερωτήματα και προβλήματα που τους απασχολούν στην καθημερινότητά τους.

Σύμφωνα με τα στοιχεία και τις προβλέψεις του Worldwide Semiannual Blockchain Spending Guide -όπως αναφέρονται σε Δελτίο Τύπου της αναγνωρισμένης εταιρίας ερευνών, το οποίο δόθηκε πριν από λίγες ημέρες στη δημοσιότητα- η παγκόσμια αγορά του blockchain αναμένεται να φτάσει συνολικά τα 11,7 δις $ ως το 2022, με την Ευρώπη να αναδεικνύεται σε δεύτερο μεγαλύτερο παίκτη (μαντέψτε ποιος μπορεί να είναι ο πρώτος...)

Η πορεία της είναι χαρακτηριστική: από τα 400 εκατ. $ του 2018, θα φτάσει στα 3,5 δις το 2022, σημειώνοντας ετήσια ανάπτυξη πάνω από 80%, στην προσπάθειά της να κλείσει την «ψαλίδα» από τους προπορευόμενους σ’ αυτόν τον αγώνα δρόμου Αμερικανούς, οι οποίοι συνεχίζουν να επενδύουν «χοντρά» στο blockchain!

Κατά την IDC, το 2017 ήταν μια σημαδιακή χροιά για το blockchain στην Ευρώπη, καθώς πλήθος εταιρίες ασχολήθηκαν σοβαρά μ’ αυτό και τις δυνατότητές του σ’ ό,τι αφορά στην απλούστευση, τη βελτίωση και τη διασφάλιση των επιχειρησιακών διαδικασιών τους.

Βεβαίως, το θέμα δεν εξαντλείται τόσο εύκολα - υπάρχει ακόμα αρκετός δρόμος που μένει να διανυθεί, φέτος, προς αυτή την κατεύθυνση, ιδιαίτερα από τις μεσαίες και τις μικρότερες επιχειρήσεις.

Σύμφωνα με τους αναλυτές της εταιρίας ερευνών, αυτό συμβαίνει αφενός επειδή η Ευρώπη είναι λιγότερη ευέλικτη από άλλες περιοχές του πλανήτη, αφετέρου δεν υπάρχει σχετική έστω ομοιογένεια όσον αφορά στο μέγεθος των ενδιαφερομένων επιχειρήσεων.

Όμως, οι περισσότερες έχουν αρχίσει να αντιλαμβάνονται τη σπουδαιότητα και τις δυνατότητες αυτής της τεχνολογίας, ολοκλήρωσαν ήδη τα πιλοτικά έργα τους και ξεκινούν τις πρώτες υλοποιήσεις.

Οι αναλυτές επισημαίνουν, επίσης, ότι η συγκεκριμένη τεχνολογία προσφέρει τεράστιες ευκαιρίες στις νεοφυείς επιχειρήσεις και τις αναδυόμενες αγορές στη «γηραιά ήπειρο», όπου η υποστήριξη εκ μέρους της Πολιτείας και οι υψηλού επιπέδου δεξιότητες του τοπικού ανθρώπινου δυναμικού (προφανώς, η αναφορά είναι γενικού χαρακτήρα – στην Ελλάδα, όπως είναι γνωστό, πάμε πολύ καλά στο δεύτερο, αλλά όχι στο πρώτο…) προσφέρουν εύφορο έδαφος, για να «γίνουν πράγματα».

Αντίθετα, οι μεγάλες επιχειρήσεις λόγω όγκου και «σεβασμού» της παράδοσης, μάλλον βρίσκουν δυσκολότερη την προσαρμογή στα «νέα κόλπα»…

Όπως φαίνεται και στο σχετικό γράφημα, ο τομέας όπου το blockchain εμφανίζει τις καλύτερες επιδόσεις, είναι ο χρηματοπιστωτικός, με εκτιμώμενες επενδύσεις ύψους 173 εκατ. $, για φέτος, που αντιστοιχούν στο 43% της «πίτας» και μπροστάρηδες τις ασφάλειες και τις τράπεζες.

Και η βιομηχανία, πάντως, με 20% δεν πάει άσχημα... Οι αναλυτές της IDC πιστεύουν ότι τις καλύτερες επιδόσεις το 2022 θα έχουν οι σχετικές με το εμπόριο χρηματοπιστωτικές υπηρεσίες, οι εμπορικοί διακανονισμοί, τα θέματα διαχείρισης ταυτότητας και συμβατότητας με το κανονιστικό πλαίσιο, οι διασυνοριακές πληρωμές/διακανονισμοί, αλλά και η διαχείριση αξιών/αγαθών.

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77